住まいに関する様々な話題をお届けします。

マイホームを購入する場合、ほとんどの人が使うことになる「住宅ローン」。

利用するには、税金や手数料など様々な費用がかかります。

余裕を持った資金計画を立てるためにも、最近の金利状況と合わせて、諸費用にはどんな物があるのか把握しておきましょう。

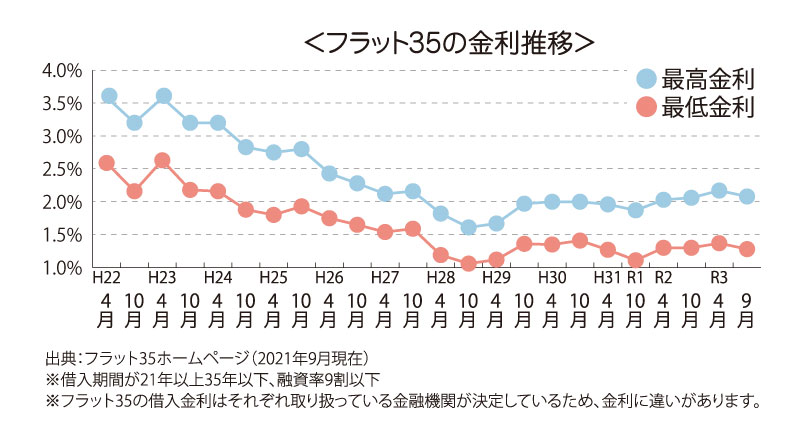

低水準が続く金利

平成28年1月に日銀がマイナス金利を導入して以降、住宅ローンは低金利が続いています。住宅金融支援機構の長期固定金利型の「フラット35」(融資率9割以下、期間21年以上35年以下)をみると、平成22年9月は最高金利が3・20%、最低金利が2・06%でしたが、平成30年9月はそれぞれ2・02%、1・39%、令和3年9月は2・08%、1・28%と、低水準が続いています。

❶融資手数料

住宅ローンを借りる際に金融機関に支払う事務手数料。金融機関によって手数料は異なる。

❷保証料

保証会社へ支払う費用。返済が滞った場合に、保証会社が契約者に変わって金融機関に残債を支払う。

❸火災保険料

ほとんどの金融機関が加入を必須としている。保険料は建物の種類などによって変わる。

❹団体信用生命保険料

契約者が死亡、高度障害になった場合に、ローンの残高が保険金で返済される。中には、三大疾病(がん、脳卒中、急性心筋梗塞)に対応した商品もある。

❺抵当権設定費用

抵当権とは、住宅ローンを借りる際、購入する不動産に金融機関が設定する権利のこと。登録免許税や司法書士に払う報酬が必要。

❻印紙税

特定の文書に課税される税金のこと。住宅ローン関係では、金銭消費貸借契約書を取り交わす際に、印紙税を支払う。

※これらの諸費用は金融機関やローン内容によって異なります。

検討している物件がある場合は、営業担当に相談してみましょう。不動産会社や金融機関がセミナーや相談会を開催することも。具体的なアドバイスを聞けるメリットがあります。