住まいに関する様々な話題をお届けします。

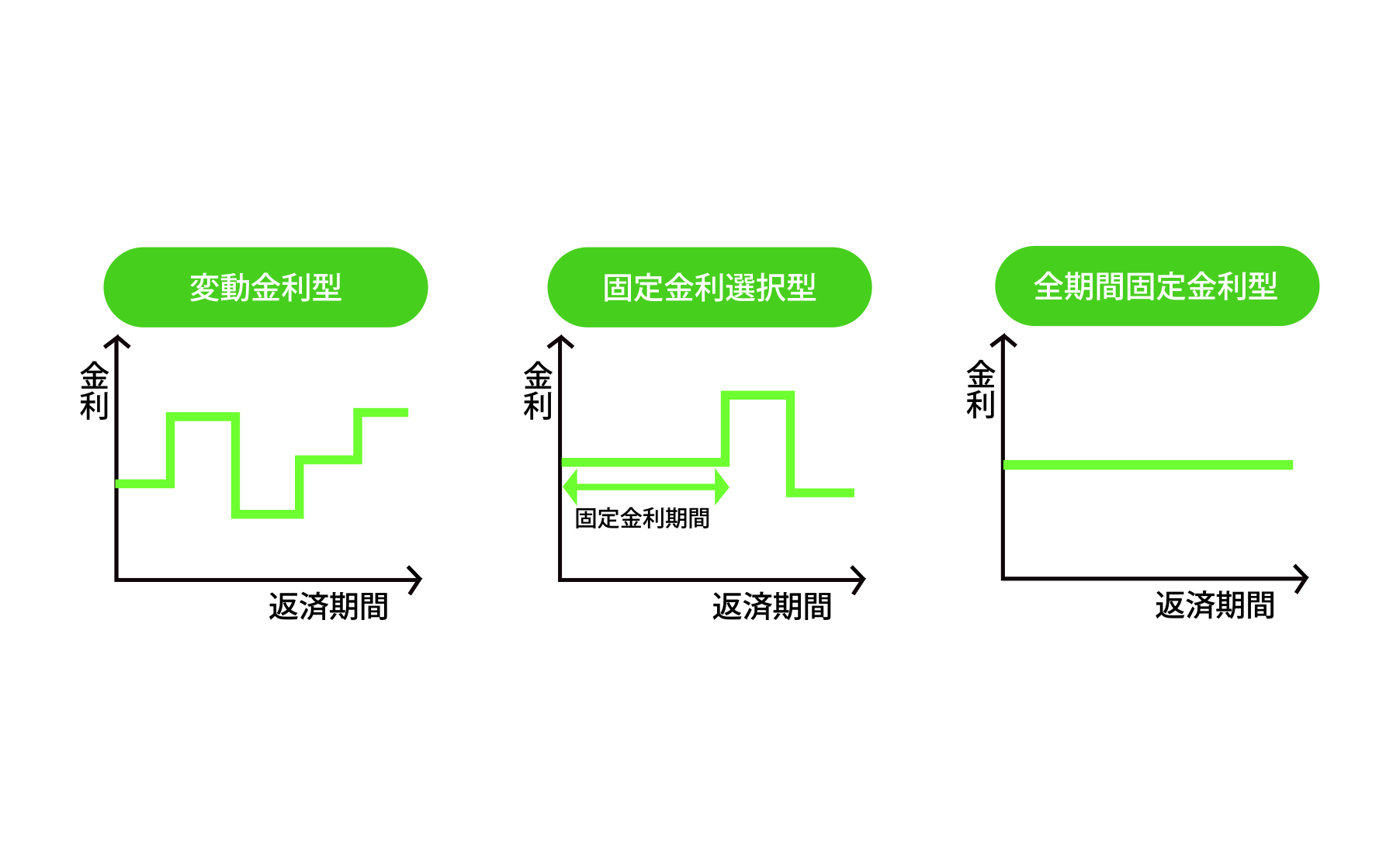

3つの住宅ローンの金利タイプ

住宅ローンの金利タイプは大きく分けると「変動金利型」、「全期間固定金利型」、「固定金利選択型」の3つがあります。それぞれの特徴を理解しましょう。●変動金利型

半年ごとに金利を見直すタイプ。年に2回(4月と10月) 見直すことが多い。<メリット>

・固定金利型よりも金利が低めに設定される傾向にある。

・市場の金利が下がれば返済額も下がる。

<デメリット>

・市場の金利が上がると返済額が上がるリスクがある。

・金利の動向次第で返済額が変わるので、返済計画を立てにくい。

●固定金利選択型

3年、5年、10年など一定の期間の金利が選べるタイプ。固定期間が終了した後に金利タイプを見直す。一般的に固定される期間が長いほど利率が高くなる傾向にある。<メリット>

・固定期間中は金利が変動しない。

・全期間固定金利よりも低金利の傾向にある。

<デメリット>

・借り入れ時点で、総返済額が確定しない。

●全期間固定金利型

ローン完済まで金利が変わらないタイプ。<メリット>

・将来、市場の金利が上がっても影響を受けない。

・借入れの段階で総返済額が確定するので、資金計画を立てやすい。

<デメリット>

・変動金利型より金利が高めに設定されるケースが多く、高金利時に借りると、完済するまで高金利が続く可能性がある。

それぞれの特徴やメリット・デメリットに合わせて、最適なプラン支払い計画を考えましょう。